この記事を読むのに必要な時間は約 28 分 26 秒 です。

2024 年から NISA が新しくなります。

「まだ始めていない人」は

今年中にはじめることでさらなるメリットが得られます。

年末になって申し込みが殺到し、手続きが間に合わない事態も考えられるので、今すぐに申し込みすることをおすすめします。

とはいえ、はじめての方は

NISAってなに?なんでやったほうがいいの?

をちゃんと理解したいですよね。

この記事では、 NISA で受けられるメリットを初心者でもわかりやすく解説いたします。

また、2024年から始まる新NISA がどのようにパワーアップしているのかも解説いたします。

これだけ読めばNISAの今がわかり、NISAをはじめるべきと感じられます。

NISAってなに?わかりやすく説明します

NISAやらないと損するって聞いたニャ。

損したくないニャ・・でもよくわからニャいし・・怪しい商法なのかニャ?

- NISA で得をする

- NISA やらないと損

こんなキャッチコピーが 雑誌や SNS などであふれていますね。

儲かる!

といわれても「そんな簡単に儲かるはずがない」と警戒してしまいます。

結論から言うと

NISAをしたからと言って、すぐに目に見えて儲かりません

そもそも NISA は長期的に利益を出すための仕組みです。

つまり、うまく活用することで将来の自分たちへ大きな資産を残すことができます。

ただし、ある程度自己責任の仕組みなので基礎的な知識がないと

想像していたものと違う・・・

になりかねません。

この章では、まずはその基礎的な知識である

- NISAとは何か

- なぜNISAが必要なのか

- 具体的なNISA制度の中身

をまったくの初心者でもわかりやすくご説明します。

NISAは日本の税制優遇制度

NISA(ニーサ:Nippon Individual Savings Account の略)は、個人が投資による資産形成を行うことを促す目的で設けられました。

これは「少額投資非課税制度」や「日本型個人投資口座」とも呼ばれ、2014年1月からスタートした日本の税制優遇措置の一つです。

簡単にいえば

投資で得た利益に対して、税金がかからない証券口座が作れます

具体的には、どこか一つの証券会社にNISA口座というものを作り、そこで得た利益に対しては課税がされないのです。

ニュースで「NISA始めましょう」って書いてあったから、てっきりNISAってものが儲かるものかと思ったけど。

実際には、株式投資の利益に課税がかからないだけかニャ?それってそんなに大騒ぎするものかニャ?

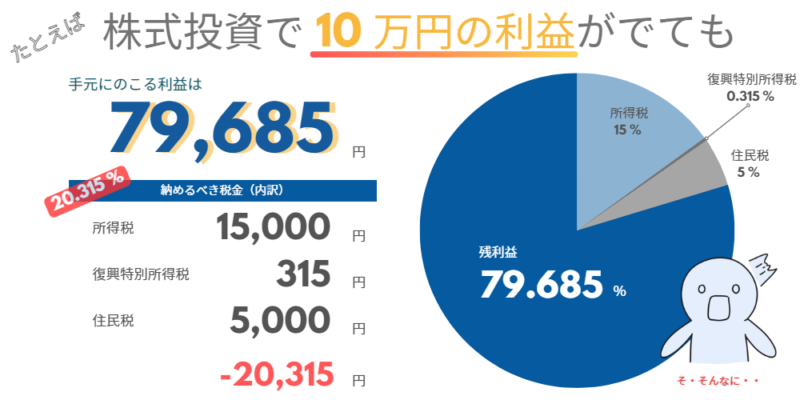

通常 20% の税金が ゼロになる

では実際にどれくらいのインパクトがあるのかみてみます。

通常の株式投資で得た利益を対象に 約 20% の税金がかかります。

具体的に株式投資で利益がでた場合

10 万円の利益が出ても、その約 80%程度の 79,685 円しか手元に残りません

しかし

NISA口座で利益が出た場合には税金はかからず、10万円すべてが手に入るのです。

せっかく得た利益はすべてほしいですよね。

20% も税金で持っていかれるのは嫌なのニャ!!NISAでやるニャ!

うん・・・?でも資産形成を促すにしても 政府はいっぱい税金がほしいはずなのになんでNISAをはじめたのかニャ?

なんか裏があるのかニャ 怪しいニャ ԅ(ФωФԅ)!!

- 投資方法によっては税金以外もかかる

- 投資する金融商品や金融機関によっては様々な手数料がかかるため、10万円すべてが手に入るわけではありません。

金融商品や金融機関を選ぶ際に気を付ける必要があります。

投資信託にかかる手数料についてはこちらの記事を参考にしてください。

あわせて読む

政府は投資を活用してほしい

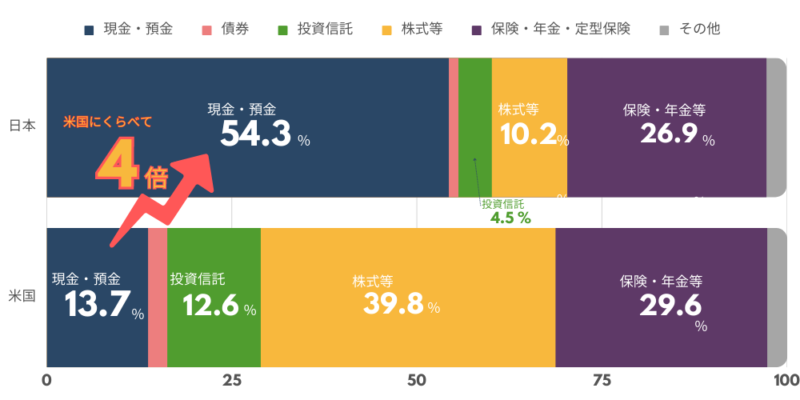

政府は日本人の資産を市場に流動させるために長年施策を打ち出してきました。

しかし、流動性が低い「現金・預金」の割合は 20 年以上 54% 程度を横這いの水準で、あまり功を奏していません。

これは、米国家計の「現金・預金」の資産構成に比べて 4倍近くであり、日本人は現金思考であることを物語っています。

多くの日本人は株式や投資信託のような投資をすることは選択肢として考えておりません

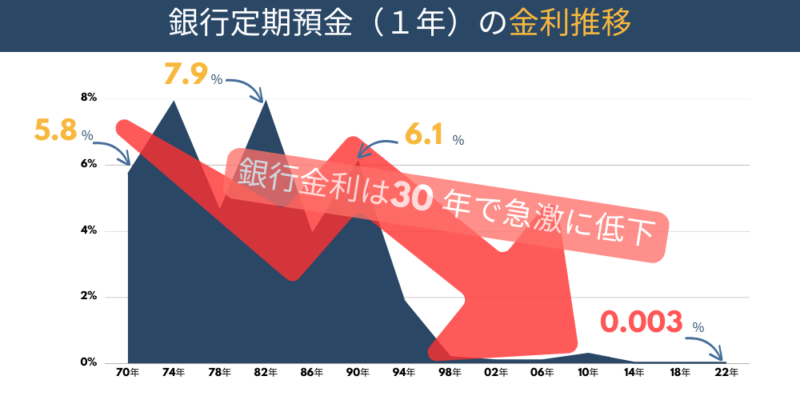

その理由はさまざま考えられますが、30 年以上前の 銀行金利が 6 %以上あったことも原因として考えられます。

このころは何も考えなくても銀行に預けておけば複利の力でリスクなく資産は倍増していました。

しかし、現在の銀行金利は 0.003 % 程度で 15 年預けても 4,500 円ほどの利息しか付きません。(6% 利息の 約1/2400 ほど)

だからといって、投資をしようと考えるかといえば、バブル崩壊の経験から投資に対するアレルギーが根強く残っているため

継続して銀行に預けておけば減ることもないので、あえてリスクをとる必要がないというのが投資に消極的な人の一般的な考えではないでしょうか。

政府の金融政策は

- 金融市場にお金を流して景気活性化を狙う

- 日本人が金融知識を身に付け、自分自身で老後資産のたくわえをうまく行えるようにする

従来は 1つ目の「金融市場にお金を流して景気活性化を狙う」の要素が強かったですが、

近年、2つ目の「個人が自分自身で老後資金を積極的に蓄えるようにする」ための施策が増えており、NISA もその施策の代表格とも言えます。

特に NISA は金融教育的な側面もあり、投資初心者への投資のハードルをさげるために「非課税」や 金融庁による NISA 対象の絞り込み(スクリーニング)を入れ、初心者でも投資を学びながら段階的に始めていけるような仕組みとなっています。

つまりは、人生 100 年時代に豊かな老後を迎えるために必須の仕組みとして政府が本気になって作った取り組みであり、

逆にいえば

これからは自分の力で積極的に資産運用していかないと生活することが難しい時代に突入した

とも言えるでしょう。

この章のポイントをおさらい

- NISAとは 2014 年からスタートした個人の投資で得た利益に対して「通常は 20% かかる税金がかからない」日本の制度

- 日本政府は、日本人が NISA を使って投資でうまく資産形成することを望んでおり、これから必須のツールともいえる

- いきなり投資をうながすわけではなく、NISAをきっかけに投資を学ぶ意図もある

なるほどニャ!NISAで投資のきっかけをつくりみなの金融に対する知識を向上する目的もあるのだニャ!

肝心の NISAの中身が気になるニャ!

現行NISAで資産形成するにはものたりない

実はNISAは 2014 年に始まって以降、何度か制度改正をしていき、より資産形成しやすいように変わっていきました。

まずは、今のNISAの要点を把握してみましょう。

現行NISAの要点を把握する

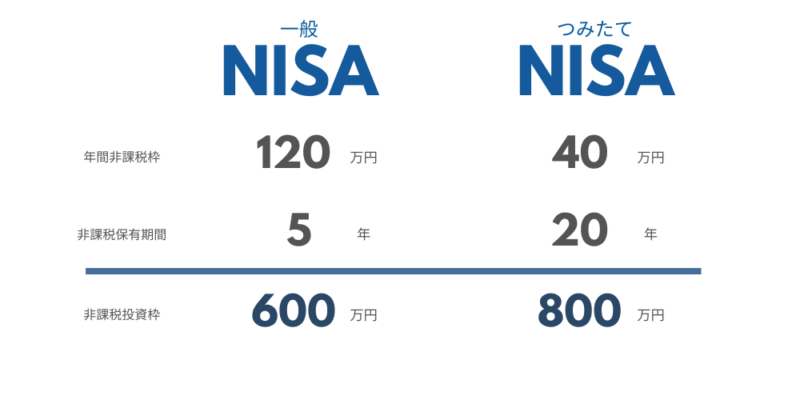

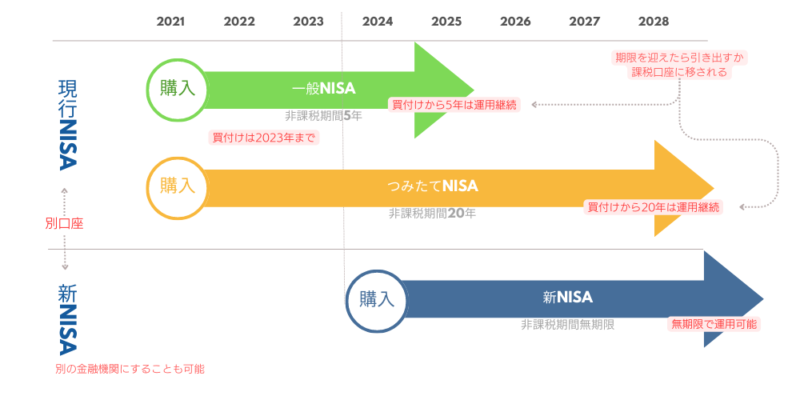

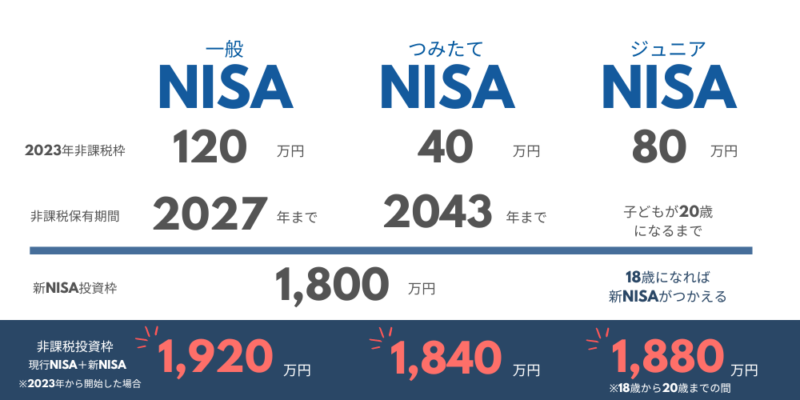

現行NISAはジュニアNISAを含めると 3 種類あります。

20歳以上の成人向け NISA が2種と、未成年向けジュニアNISA1種になります。

各種用語説明

- 年間非課税枠・・・ NISA 口座に投資できる1年間の上限金額。一般NISAだと年間120万円まで投資できます。

- 非課税保有期間・・・NISA口座に投資した年から保有できる年数。期限が来たら、払い出し(投資商品を現金に換金)、次年度の年間非課税枠にスライド(ロールオーバー)、一般/特定口座に移行(課税口座なため)の3つから選べる。詳細はこちら参照

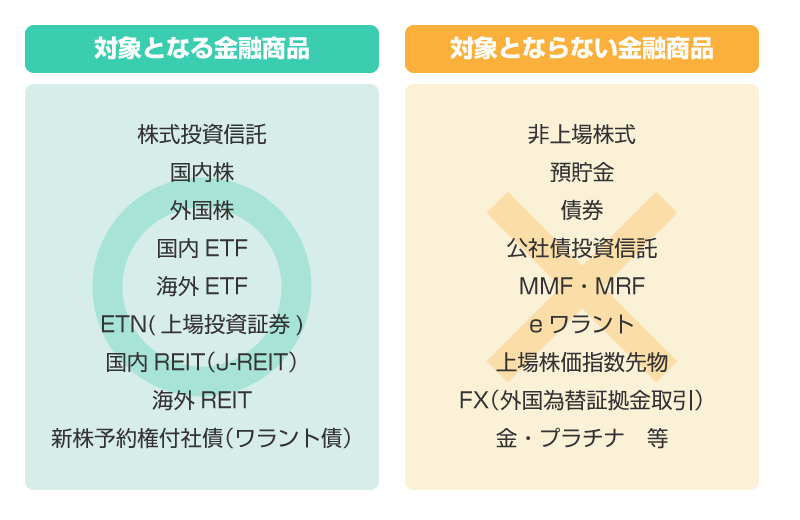

- 投資可能商品・・・通常の投資用口座とは異なり、NISAで購入できる金融商品は決められている。特につみたてNISAは金融庁が許可した金融商品のみ選択することになる。

より詳しい説明は、以下で整理しています。

NISAは制度が開始されてからさまざまな改変がされてきており、だんだんと使いやすい形となった最終系が今になっています。

それぞれの項目についてそれぞれのタブで詳しくご説明します。

NISA 口座に投資できる1年間の上限金額です。

ジュニアNISA以外は年度内での売却ができますがその年の非課税枠が復活することはないため、長期投資が前提であるNISAの場合に年度内に売却するのはおすすめしません。

また、一般NISAだと年間120万円、つみたてNISAは 40 万円、ジュニアNISAは 80 万円まで投資できます。

それぞれ制度の開始時期が異なり、正確には利用用途が異なりますが目的は同じです。

現行NISAは金融知識を向上させる目的もありますが、本当は個人の資産形成が目的です。

一般的に資産形成をするには

- 投資規模(投資する金額の規模)

- 長期投資(長期投資で株価変動リスクを減らす)

- 分散投資(分散して投資することで市場リスクを減らす)

の3つの考えが必要になります。

NISAもこれを想定した制度設計になっていますが、3種のNISAともこの3つそれぞれに制約を設けているため、投資経験者からするとものたりないものになっています。

3つもNISAを用意してくれているのに何がものたりないのかニャ?

具体的に知りたいニャ!('ω')ノ

現行NISAのものたりない3つのポイント

POINT1 年間非課税枠が低く投資可能期間も短いため投資規模が小さいものになってしまう

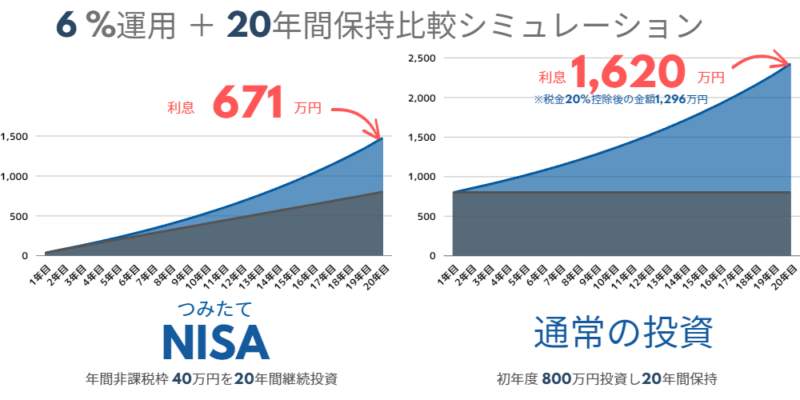

長期投資の鉄則として、投資規模(資金)を多くすることは資産活用するうえでは有利になりますが

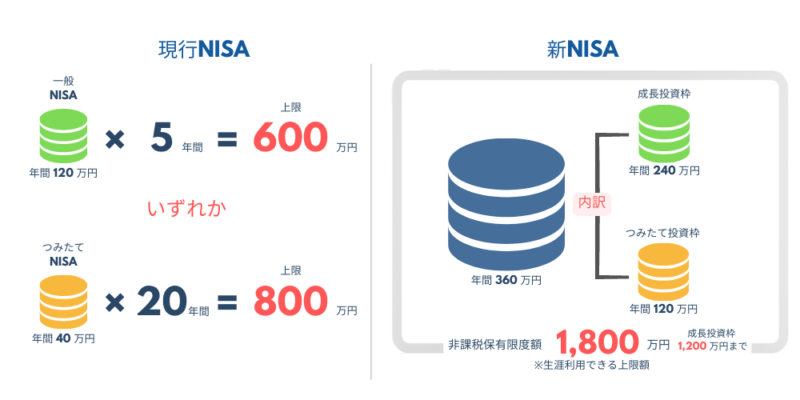

NISAの場合、非課税投資枠がそれぞれ 600 万円と800 万円と上限が低めに設定されています。

しかも年間投資枠も決められており、長期運用が前提のつみたてNISAは年間 40 万円が年間投資枠なため、資産規模を大きくするにも時間がかかってしまい複利の恩恵をなかなか受けにくい制度になっています。

当たり前ですが、つみたてNISAで非課税投資枠を投資して運用するより、資金があれば課税口座で通常の投資をするほうが利益が高くなります。

ある程度の投資規模がないと長期保持による恩恵も半減してしまいます

かなり高め(6%)の運用利回りでも、利息だけで老後 2,000万円問題は解決できそうにありません。

年間非課税枠のせいで、本当に長期投資で個人の資産形成を目的にしているのか疑問に思えてしまいます。

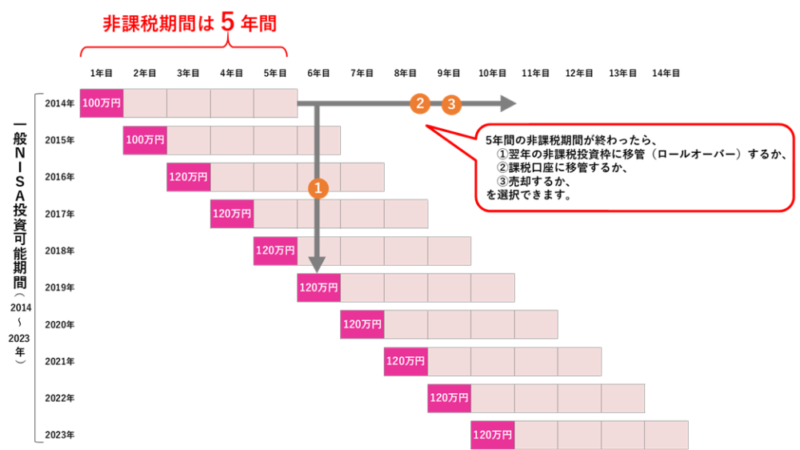

非課税保有期間が終わった投資分は

一般のNISAの例でいえば、5年の非課税保有期間を超えた場合、以下の3つから選択することになります。

- 払出し・・・投資元金と運用益を現金で受け取る

- ロールオーバー・・・保有している金融商品を翌年の年間投資枠に移行(移管)。次年度の時価が年間投資枠を超えた場合でも移管可能(ただし、つみたてNISAはロールオーバーはできない)

- 一般/特定口座に移行・・・自動的に課税口座(特定口座または一般口座)へ移されます。これを移管と呼びます。非課税満了時の時価が取得価格となるので、その時点からの利益(譲渡益や配当金・分配金)が課税対象となります。

ロールオーバーのイメージ

POINT2 一般NISAとつみたてNISAは、年単位でどちらかを選択することになる

前提として20歳以上の成人であれば「一般NISA」と「つみたてNISA」を両方利用できますが以下制約があります。

- その年(1月1日から12月31日まで)に「一般NISA」と「つみたてNISA」を併用することはできない

- 「一般NISA」と「つみたてNISA」は切り替えることができるが、年1回でも買いつけを行うと当年中の切り替えできない

- 切り替えは手続きは年1回のみで最低でも数日手続きがかかる

このような制約のため、「つみたてNISA」をやっていて「一般NISA」で魅力的な商品を見つけてもすぐに購入することができないのです。

長期投資をしつつ様々な投資を勉強したい人にとっては自由度が低いともいえます。

POINT3 ジュニアNISAが終了

ジュニアNISAは日本に住んでいる 18歳未満にためのNISA口座になります。

運用は本人ではなく両親や祖父母(二親等以内の親族)が行いますが、未成年者本人の口座の開設は必要になります。

年間 80 万円の投資額に最長5年間の非課税期間と最大投資可能額が 400万円もあるため、学資保険の代わりに運用していた方は目的を達成しやすい制度でした。

しかし、2023年で終了し 2024年以降新たに追加投資できなくなります。

2016年から 7年間しか制度が存続しなかったため 最長 5年間投資できた方は少ないのではないでしょうか。

ただし、20歳までは非課税で保有継続できるので、まだ始めていなければ最後の年に駆け込みで利用してみることをお勧めします。

2024年以降のジュニアNISAのややこしいポイント

金融庁のホームページでもちゃんと整理されていないためか、ジュニアNISAが 2024年以降どのようになるか勘違いして発信している媒体も多いです。それくらいややこしいのでしょう。

最新の情報で整理します。

- 追加で投資することができない

- 口座開設者が 18歳になるまで非課税で保持し続けることができる

- 18 歳になるまではいつでも引き出せるが、一括でのみ引き出すことができる(その際ジュニアNISA口座は廃止されます)

- 18 歳とは、1月1日時点で18歳である年の前年12月31日まで

- 18 歳を超えた場合は課税口座に払い出される(2023年まではNISA口座に移されていた)

ジュニアNISAを運用していく場合は、いちばん最後の条件は注意しておく必要がありますね。

この章のポイントをおさらい

- 現行NISAは、成人用「一般NISA」「つみたてNISA」と未成年用「ジュニアNISA」の3種類すべて2023年で終了する

- 資産形成をするには、「資産規模」×「長期投資」×「分散投資」が一般的である

- 現行NISAは、資産規模が少なく投資期間が短いために老後に向けた満足な資産形成ができない

- 現行NISAは、「一般NISA」と「つみたてNISA」を年内に併用することができず年度ごとの切り替え制度となる

今年でNISAは終わってしまうのかニャ?

しかも満足な老後の資金や教育資金が貯められないなんて何のための制度なのかニャ!

マロンさんはご立腹ですが、来年から新しいNISAが始まります。

大幅な改変がされました、課題は改善されるのでしょうか。

2024年からの新NISAはあなたの未来に安心を与える

結論から言えば、新NISAは現行NISAの資産形成をする上での課題を解決しています。

どのように課題を解決したかを知る前に、まずどのように変わったかを説明しましょう。

まずは新NISA の変化した点をざっくり把握する

現行NISAが、日本人に投資をはじめるきっかけを与える役割を与えたとすると、

新NISAはより本格的な資産運用に活用できるよう制度拡充したイメージと思っていただければ理解しやすいです。

つまり

いろいろな制約が撤廃されより制度が柔軟になりました。

こまかな話をする前に、新NISAをざっくり2つのポイントで理解します

- 現行NISAと新NISAはまったく別の制度

- 現行NISA は2種類(つみたてNISA、一般 NISA)とあったが、新NISAは1種類にまとまった

それぞれ、詳しく説明します。

現行NISAと新NISAはまったく別の制度

文字通り、現行NISAと新NISAは別の制度となるため、以下を理解が必要です。

- 現行NISAと新NISAは別口座(金融機関を変えることもできる)

- 現行NISAに投資したお金を新NISAに引き継ぐことはできない

- 新NISAが始まったとしても現行NISAの管理をしないと損することも

2024年以降、現行NISA口座に追加で投資できませんが継続して管理する必要があります。

一番注意すべきことは、現行NISAの非課税期間終了時の取り扱いです。

非課税期間終了時に、対象NISAの商品は

- 売却(正確には非課税期間中に)

- 課税口座への払出し(同一商品を買付けするイメージ)

のいずれかを選択することになります。

課税口座への払出しする際に損失が出ていた場合、損失した状態での購入になり、その時の購入金額が基準価格となりその後の利益計算が決まります。

つまり、損失状態から利益となった分に課税されるため、結果的に払わなくてもよい税金を払うことになります。

なので、2024年以降も継続してNISA口座管理をすることをおすすめします。

もし、期限が来た際に損失していた場合は売却し、新NISAですぐに再投資することをおすすめします。

それにより、金額の乖離がないタイミングで非課税運用を継続して行うことができます。

新NISAは1種類だけになったが

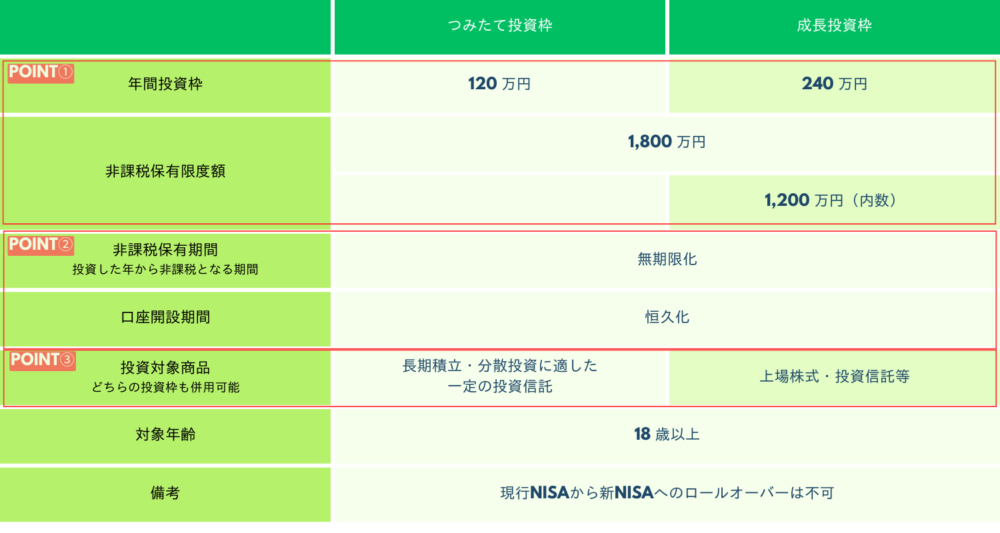

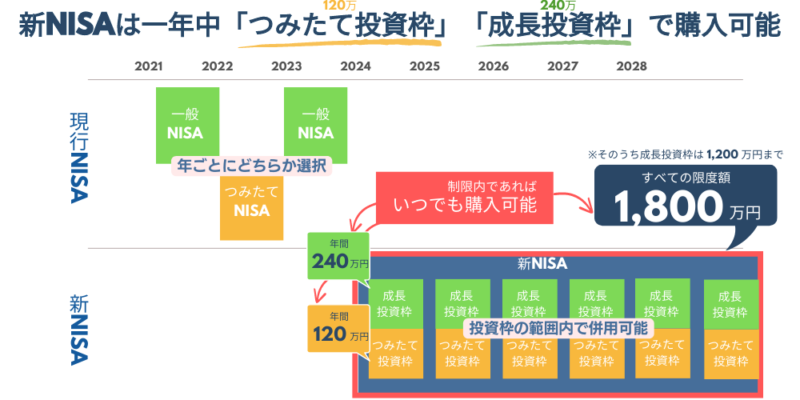

1本化した新NISAは「つみたて投資枠」と「成長投資枠」という2つの枠があります。

現行NISAの「つみたてNISA」や「一般NISA」と何が違うかというと

新NISAは年間通して併用して購入可能

ということです。

たとえば、同じ年に

- つみたて投資枠で 100 万円投資

- 成長投資枠で 200 万円投資

それぞれの年間投資枠の範囲でいつでも好きな時に購入することができます。

そして、この 2 つの枠も現行NISAに比べ3つのポイントで制約が緩和されています。

新NISAで資産活用するために知っておくべき3つのポイント

投資規模が拡大:年間投資枠が増額し非課税保有限度額が設定

年間投資枠が「つみたて投資枠」と「成長投資枠」合わせて 360万円と大幅に引き上げられるだけでなく

非課税保有投資限度額という生涯 NISAで利用できる上限金額を 1,800 万円 と新たに設定されました。

これにより、以前問題だった投資規模の引き上げが速い段階で達成できるため、複利による資産増加のペースも速めることができます。

長期投資が可能:非課税期間が撤廃され無期限に投資運用が可能

さらに、以前は非課税保有期間が設けられていたため非課税での長期投資といっても実質つみたてNISAの20年が上限でした。

しかし、これも撤廃されNISA口座にある資産の利益は無期限に非課税となります。

つまりは期限に際限なく非課税で資産を増やすことができるのです。

長期投資にはもってこいの制度です。

柔軟な分散投資が可能:投資対象が増え柔軟な投資が可能

先ほども説明した「つみたて投資枠」と「成長投資枠」の2つを切り替えなく利用できることで、NISAをより戦略的に資産運用に活用できるようになりました。

しかも、新NISAは途中で売却したら投資枠は翌年復活するため、投資の勉強するためのいろいろな試行錯誤もできます。

また、年間投資枠が増えたからといって無理して投資枠を使い切ることはありません。

あくまでも投資は余剰資金でおこなうことであり、ライフステージによって割合を変えることが大切です。

そういった意味でも、今回の一部制限緩和が投資の自由度を上げてくれています。

この章のポイントをおさらい

- 新NISAは現行NISAとは別の制度なので、当面はそれぞれをしっかり管理しなければ、損をしてしまう場合がある

- 新NISAでは非課税保有限度額(最大 1,800 万円)という新たな仕組みで投資規模が大幅に拡大し、NISAだけで老後2,000 万円問題は解決できる

- 新NISAは非課税保有限度額内であれば、さまざまな金融商品の売買が柔軟にでき、非課税保有期限もないため安心して長期運用もできる

- 新NISAの成長投資枠には、初心者向きではない投資商品もあるため、商品の見極めするための知識が今以上に求められる

ジュニアNISAがなくなったとしても現行NISAの課題がすべてクリアしているニャ!

注意する点もわかったけど、来年まで待つしかないのかニャ?まちどうしいニャ!

ちょっと一休み

年間投資が増えたことで投資への自由度が増えた半面

- どれくらい投資に回せばよいのか

- 保険も見直したほうがいいのでは

などいろいろ悩みが尽きないと思います。

そんな時には FPに完全無料で相談できます。

この機会におうちのお金を見直してみませんか。

今年から始めることで得られるメリット

では今年最後となる現行NISAを、なぜいま始めたほうがいいのでしょうか。

現行NISAの投資枠は2023年までしか使えない

理由は

新NISAの投資枠上限(1,800万円)とは別に非課税投資枠がつかえる

だからです。

つまり、現行NISAの2023年分の年間非課税投資枠は新NISAの投資枠 1,800万円に影響しないため、2023年内であれば非課税の運用元本を余計に確保できるということです。

これは3つのNISAすべてが対象になります。

また、新NISAにはジュニアNISAのような未成年者向けのNISAが今のところないため、ぜひとも利用していただきたいです。

今年までしか使えない非課税投資枠で新NISAに影響しないのなら

使わないと損だニャ!

この章のポイントをおさらい

- 2023年分の現行NISAの年間非課税投資枠がつかえるのは今年中まで

- 現行NISAの非課税投資枠と新NISAの投資枠 1,800 万円は別物でお互いに影響しない

- 新NISAには、ジュニアNISAに代わる未成年用NISAは今のところない

NISAをはじめるには何が必要?

現行NISAでの説明になりますが、新NISAも同様の可能性が高いです。

NISA口座は証券会社でつくる

まずは証券会社にNISA口座をつくる必要があります。

一般的にNISA口座の作成の流れは

- 口座を開設する金融機関を選ぶ

- 金融機関に口座開設を申し込む

- 税務署による審査・承認

- NISA口座開設完了

の4ステップですが、金融機関によっては、2の段階でNISA取引ができるサービスがあります。

(ただし、税務署の審査でNGとなった場合は、課税口座での取引に変更される金融機関が多いです。)

また、ジュニアNISAの場合は、銀行口座(未成年)も必要になるのであらかじめ作成しておく必要があります。

口座開設に必要なもの

NISA口座開設には

- NISA口座申込書類(「非課税口座開設届出書」または「非課税口座簡易開設届出書)

- マイナンバーカード

- 本人確認書類

が必要になります。

オンライン申し込みの場合は、WEB上で必要情報の入力と必要書類を画像でアップロードして行います。

金融機関によってマイナンバーと本人確認書類の提出する対象や方法が異なりますので、開設する証券会社に確認してください。

参考:用意が必要な「本人確認書類」と「注意事項」を教えてください(SBI証券)

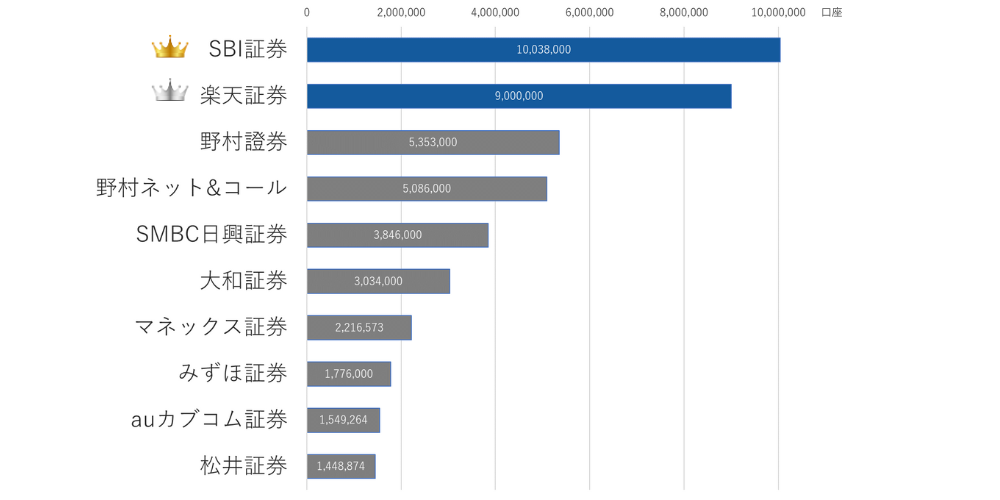

NISA口座はネット証券がおすすめ

NISA口座は一つの金融機関でしか作成できないため、金融機関を選ぶのが一番難しいと思います。

ただ、現時点でネット証券を選ばれる方が圧倒的に多いのです。

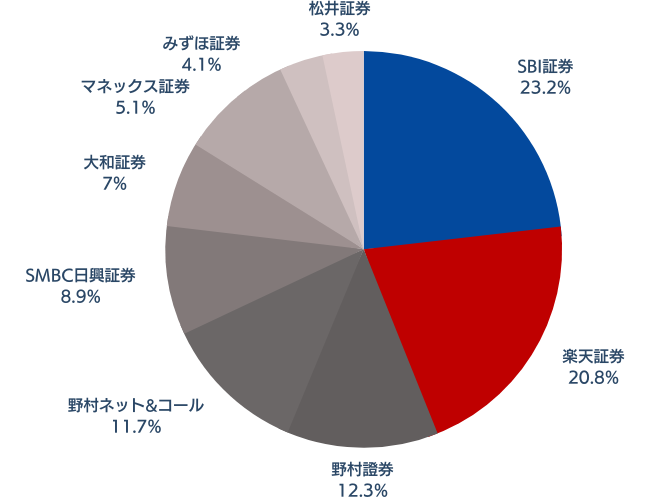

現時点の証券口座数が多い証券会社、つまりは投資家に選ばれているのは「SBI証券」と「楽天証券」のネット証券2社です。

口座開設数が多い証券会社ランキング Yahooファイナンス 2023年7月6日時点のデータより筆者がグラフに加工

投資初心者にとって、この2社は多くの顧客に支持されている安心感と、取り扱い商品の豊富さと手数料の安さによる負担感の軽さを兼ね備えた、使いやすくサービス豊富な会社だといえます。

実際にわたしは2社で口座を開設しており、NISA口座は SBI証券で開設しています。(楽天証券は楽天ポイント投資で活用)

証券会社としてのサービスであれば正直どちらを選んでも後悔はないと思いますが、自分の生活スタイルによって決めることをお勧めします。

ちなみに、NISA口座の金融機関変更は手続きがすこし手間ですが可能ですので、まず初めてみて合わなければ見直せばいいと思います。

SBI証券 |  楽天証券 | |

| 口座開設 維持手数料 | 無料 | 無料 |

| 投資信託取扱本数 | 2,688 本 | 2,634 本 |

| つみたてNISA 投資信託取扱数 | 195 銘柄 | 192 銘柄 |

| NISA売買手数料 | 国内株式・投資信託・一部の海外ETFも売買手数料が無料 | 国内株式の売買手数料は無料、投資信託の売却には手数料がかかる |

| 米国株式取扱数 | 5,600 銘柄 | 4,875 銘柄 |

| 外国株式取扱 | 主要ネット証券のなかで最多の9カ国 | 6カ国 |

| IPO投資実績 | 120 社 | 65 社 |

| 単元未満株 | 3,800 銘柄 (S株) | 1,000 銘柄 (かぶミニ) |

| 対応するポイント | Vポイント(Tポイントも統合) ※ポイント投資は投資信託のみ | 楽天ポイント ※ポイント投資は投資信託国内株式・バイナリーオプション・米国株式が対応している |

| クレカつみたて投資 | 三井住友カード系7種 通常カード(NL)で0.5%、ゴールドカードで1.0%、プラチナカードで2.0% | 楽天カード 通常カードが0.5%、ゴールドカードが0.75%、プレミアムカードが1.0% |

| 投資信託保有のポイント還元率 | 年率0.01%~0.2%(商品や運用金額によって異なる) | 0.04 %~ 0.1 %(運用金額によって異なる) |

| 最低投資金額 | 100円~ | 100円~ |

| サポート | SBIマネープラザで無料の投資相談がオンライン/対面でおこなえる | トウシルサイトによる投資情報共有 |

| 筆者評価 | SBI証券は各種手数料が安いうえに、単元未満株や外国株式、IPOなど取り扱い種類が業界最多なので投資経験者にもおすすめ。 またNISAは取り扱い銘柄が多く売買手数料が無料になるのもうれしいところ。 住信SBIネット銀行と連携することで使い勝手が一段と上がるためセットで利用することをおすすめします。 (5.0 / 5.0) | 楽天はなんといっても楽天商圏という言葉があるくらい楽天関連サービスを利用する人にはメリットがたくさんあります。 その代表格は楽天ポイントによるメリットです。 楽天証券や楽天銀行などを連携(マネーブリッジ)することで、普段のポイントがたまりやすくなったり、たまったポイントで投資をすることもできます。 SBI証券と同様、楽天銀行と連携して使うことをおすすめします。 (4.5 / 5.0) |

| 申込サイト | 詳細を見る 口コミサイト | 詳細を見る 口コミサイト |

SBI証券のNISA口座は、国内株式に加え投資信託も売買手数料が無料で、一部の海外ETFも買付手数料はかかりません。

楽天証券のNISA口座では、国内株式の売買手数料は無料ですが、投資信託の売却には手数料がかかります。

わたしはこれが一番の理由で、SBI証券をNISA口座にしました。

ただ、楽天証券も楽天経済圏で生活する人からすると、普段のポイントがアップするなど生活へのインパクトも考えられます。

そういった場合は、楽天証券を選ぶこともありだと思います。

さまざまな事情があるとおもいますので、上記の表を参考にあなたに合った証券会社を決められてみてはいかがでしょうか。

楽天でチャオチュールを買うから楽天証券にするのニャ!

え? ネコは口座つくれないって?・・・もっとはやくいってニャー・・・

この章のポイントをおさらい

- NISA口座をつくるには、証券会社でNISA口座を開設する必要がある

- 証券口座をつくるならネット証券がおすすめ

- 特にサービス品質を考えると SBI証券と楽天証券のどちらかで開設するのがおすすめ

まとめ

NISAを利用している人は国民の 10人に 1人とまだまだ少ないです。

これからの社会を楽しく生きていくために NISA は必須の制度であり、今年からはじめることでよりお得に始めることができます。

最後にもう一度確認

- NISAは国の制度で投資で得た利益にかかる税金をゼロにできる制度

- 2024年からの 新NISA は 2023年までとは別の制度で、新NISAは3つの制限が緩和(投資枠上限が増加、非課税期間が無期限、購入制約が柔軟)して老後の資産形成しやすくなった。

- 現行NISAの投資枠を利用できるのは今年まで、現行NISAは新NISAとは全くの別物なので今年から始めることで今年の投資枠分お得に資産運用できる

- NISAを始めるためのNISA口座はネット証券で開設するのが便利でお得。

また、いまは投資についての勉強も質の高いコンテンツを利用することができます。

無料で受けられるオンライン受講講座もあるので、このような講座を活用して理解を深めるのもおすすめします。

私も通勤などの隙間時間で動画をみましたが、投資について基礎的なところからかなり丁寧に解説していました。

証券口座を作成する間の勉強におすすめです。

{kind=link}